Agriculture régénérative: investir ou ne pas investir?

- Axel

- 10 oct. 2024

- 17 min de lecture

Axel de Martene, le-lHab.solutions, Jean-Christophe Laugée, Lauren Falconer, InclusEO.

Oct. 2024

L’agriculture régénératrice joue un rôle déterminant pour répondre aux risques systémiques qui menacent les chaînes d’approvisionnement alimentaires mondiales. Alors que l’agriculture contribue largement à la dégradation de l’environnement, investir dans des pratiques régénératrices constitue une solution crédible pour atténuer les risques, renforcer la productivité et assurer la rentabilité à long terme. A travers une analyse par les options réelles, nous montrons comment les entreprises peuvent s’adapter à l’incertitude et saisir des opportunités de croissance en intégrant l’agriculture régénératrice à leurs stratégies d’approvisionnement. La collaboration à l’échelle des chaînes de valeur et entre secteurs, adossée à des systèmes de données robustes, est essentielle pour bâtir des systèmes alimentaires résilients au bénéfice des entreprises comme de l’environnement.

La question à 350 milliards de dollars

Agriculture : la prochaine frontière critique de la lutte contre le changement climatique

Pendant des décennies, le climat et l’énergie ont concentré l’essentiel des efforts de lutte face aux grands défis environnementaux. Désormais, l’agriculture s’impose comme la prochaine frontière décisive. Compte tenu de son impact majeur sur l'ensemble des limites planétaires et de son potentiel à lutter contre le dérèglement climatique tout en restaurant les écosystèmes, la transformation des systèmes alimentaires mondiaux est en passe de devenir la mère de toutes les batailles.

La seule production alimentaire est responsable de 34% des émissions mondiales de gaz à effet de serre (1), de 70% de l’utilisation d’eau douce (2) et de 90% de la déforestation (3). Elle est également une cause majeure de l’érosion de la biodiversité et de l’eutrophisation des bassins fluviaux et des zones côtières (4) (5). Il y a trois ans, la FAO titrait déjà son rapport annuel sur l'état des systèmes alimentaires « au bord de la faillite » ; avec 50% des sols déjà dégradés — un chiffre qui pourrait grimper à 90% d’ici 2050 si les pratiques actuelles persistent —, la nécessité de changer est éclatante (6)(7).

L’urgence de repenser la manière dont nous produisons, transformons, distribuons, consommons et éliminons la nourriture n’a jamais été aussi grande. Cette transformation est essentielle non seulement pour la durabilité environnementale, mais aussi pour la santé humaine et planétaire.

Menaces systémiques pour les chaînes de valeur alimentaires

Les défis environnementaux n’existent pas isolément ; ils s’amplifient mutuellement, générant des risques systémiques susceptibles de déstabiliser l’ensemble des systèmes alimentaires, des économies et des écosystèmes (8). Toutes ces menaces systémiques, dont les conséquences se propagent par des boucles de rétroaction entre compartiments terrestres, mettent en péril toutes les chaînes de valeur et notre capacité même à assurer nos approvisionnements alimentaires. Les acteurs industriels font déjà face à des risques physiques et de transition : depuis 2014, des commodités agricoles comme le coton, le blé, le maïs, le riz et le soja subissent des chocs économiques récurrents, aggravés par des événements météorologiques extrêmes, l’instabilité politique et des crises sanitaires (9).

Figure 1 : Les prix alimentaires ont connu une volatilité excessive depuis 2020 (Forum économique mondial, 2023)

Figure 2 : Évolution des événements climatiques extrêmes au cours du dernier siècle (Statista, 2024)

Pour illustrer la vulnérabilité croissante des chaînes d’approvisionnement alimentaires mondiales au changement climatique, aux événements extrêmes et à la hausse des coûts de l’énergie, citons quelques exemples :

En France, les supermarchés ont connu des ruptures de 10% des stocks à l’été 2023, soit cinq fois le taux habituel. Sans occasionner d'achats de panique, cela a néanmoins engendré 1,9 milliard d’euros de pertes pour le secteur, dus aux aléas climatiques (pommes de terre, riz), aux pandémies (volailles) et à la hausse des coûts de l’énergie (transport, stockage, etc.) (10)(11).

En Inde, des géants du fast‑food comme Burger King, McDonald’s et Subway ont dû retiré la tomate de leurs burgers en raison de graves pénuries causées par des conditions météorologiques extrêmes et l’envolée des prix des matières premières (12).

Au Royaume‑Uni, McDonald’s a réduit de deux à une le nombre de tranches de tomate dans son burger Big Tasty, invoquant des problèmes météo au Maroc et en Espagne, ainsi que la hausse des coûts de l’énergie dans les serres britanniques et néerlandaises (13).

Les contrats à terme sur le jus d’orange à la Bourse de Londres ont doublé depuis le début de 2024, en anticipation de futures pénuries. Les ouragans et vagues de gel en Floride (2022) et les sécheresses au Brésil (2023) n’ont fait qu’aggraver les difficultés. La Floride, qui représentait 80% de la production mondiale d’oranges il y a 20 ans, a vu sa production s’effondrer de 93% à cause de la maladie du « verdissement » des agrumes ; le Brésil commence désormais à faire face à des défis similaires liés aux ravageurs en raison du changement climatique (14).

Ces exemples montrent comment les perturbations de la production et de l’approvisionnement agricoles peuvent entraîner d’importantes pertes économiques, des pénuries et des difficultés opérationnelles dans de nombreux secteurs. Ils démontrent surtout qu’aucune région ni aucun secteur n’est à l’abri de ces risques et soulignent la nécessité, pour les entreprises, d’adapter leurs stratégies d’approvisionnement et d’investir dans la résilience — par exemple via l’agriculture régénératrice — afin d’atténuer l’impact de perturbations de plus en plus fréquentes.

Les chaînes de valeur alimentaires reconnaissent de plus en plus que le statu quo est intenable. Une étude de FoodDrinkEurope estime que le coût de la transformation des systèmes alimentaires la première année se situe entre 28 et 35 milliards d’euros, tandis que le coût de l’inaction pourrait atteindre 50 milliards d’euros par an (15). Cela appelle un effort collectif à l’échelle des systèmes alimentaires pour investir dans la résilience, la durabilité et la stabilité de long terme des chaînes d’approvisionnement mondiales.

Agriculture régénératrice : ouvrir la voie à la décarbonation « Scope 3 » à grande échelle

L’agriculture régénératrice, bien que largement mise en avant, reste encore floue dans sa définition exacte. Elle s’inscrit comme un continuum de pratiques agroécologiques qui tendent vers des services écosystémiques intégrés, aux côtés de pratiques telles que l’agriculture biologique, l’agriculture de conservation, l’agroforesterie ou la permaculture. Les institutions scientifiques n’ont pas adopté de position unifiée sur l’agriculture régénératrice ; elles se concentrent plutôt sur des pratiques clés dont les résultats positifs sont avérés et mesurables.

Malgré cette diversité, un nouveau mouvement a déjà pris racine en Europe : selon une étude de la Climate Agriculture Alliance, plus de 9 500 agriculteurs dans 18 pays de l’UE engagent désormais 4,7 millions d’hectares, réduisant et stockant collectivement près de 15 millions de tonnes d’équivalents CO2 dans les sols (16). Les pratiques, leurs impacts et les modèles économiques qui les sous‑tendent sont de mieux en mieux documentés. Au cours des 5 à 10 dernières années, de grandes entreprises ont mis en place des programmes pour leurs fournisseurs et consacré des investissements significatifs à ces efforts, tandis que des coalitions d’entreprises ont élaboré des référentiels complets (17)(18)(19).

McCain illustre une démarche concrète en faveur de l’agriculture régénératrice. L’entreprise a conclu un contrat d’approvisionnement sur trois ans offrant une prime aux agriculteurs qui adoptent un ensemble de bonnes pratiques. En partenariat avec Rabobank pour l’appui financier et l’Université de Wageningen pour la formation technique, McCain accompagne activement les producteurs dans cette transition. Les premiers résultats montrent des rendements relativement stables par rapport à l’agriculture conventionnelle, avec dans certains cas une résilience accrue lors d’événements extrêmes, comme les sécheresses.

Sur le volet carbone, McCain vise à séquestrer de 0,2 à 1 tonne d’équivalent CO2 par hectare dans la phase initiale (20). Les technologies d’adoption et de mesure des résultats existent déjà, et les progrès de l’intelligence artificielle laissent entrevoir des développements encore plus prometteurs.

Si ces premiers résultats sont encourageants, la voie à suivre demeure complexe du point de vue des chaînes de valeur. De nombreuses équipes en charge du développement durable fonctionnent encore en silo des opérations, ce qui complique l’intégration de pratiques durables dans les stratégies d’achat ou les relations fournisseurs. Par conséquent, la sécurisation des chaînes d’approvisionnement n’est pas encore devenue une priorité centrale pour la plupart des organisations, malgré ses bénéfices évidents.

Une dynamique politique européenne

L’agriculture régénératrice a gagné un élan politique significatif au sein des institutions européennes, marqué par des jalons clés tels que l’adoption de la réglementation Carbon Removals and Carbon Farming (21) et la directive sur l'information environnementale pour les consommateurs (22). Sont également en cours d’examen la directive sur les allégations environnementales (23) et la loi sur la surveillance de la santé des sols (24). Sans les manifestations d’agriculteurs début 2024 et la proximité des élections, le cadre pour des systèmes alimentaires durables — qui introduit pour la première fois une approche holistique transformant l’ensemble de la chaîne de valeur en intégrant politiques environnementales, agricoles et sanitaires — serait probablement aujourd’hui sur la table des colégislateurs. Néanmoins, les conclusions du groupe d’experts sur l’avenir de l’agriculture de l’UE (25) posent les bases d’une nouvelle ambition collective, et la prochaine Commission européenne, qui entrera en fonction en 2025, devrait franchir des étapes significatives en ce sens.

Construire le business case pour engager les chaînes de valeur

Rentabilité de l’agriculture régénératrice : une opportunité manquée

La littérature économique et scientifique fournit de solides éléments démontrant la rentabilité de l’agriculture régénératrice pour les agriculteurs (26) (27) (28). De nombreuses études au niveau des exploitations ont démontré non seulement les bénéfices environnementaux des pratiques régénératrices, mais aussi leur viabilité économique. Les coûts de production — notamment via la baisse des intrants, la réduction du travail du sol et des heures de main‑d’œuvre — sont la plupart du temps inférieurs de 10% à 20% par rapport aux pratiques conventionnelles. En outre, l’agriculture régénératrice est largement reconnue pour sa résilience face aux risques climatiques, biologiques, économiques et géopolitiques (29), et, dans la plupart des cas, la productivité est maintenue ou améliorée par rapport aux approches conventionnelles.

cependant - et à notr egrande surprise - peu d’efforts ont été consacrés à démontrer que l’investissement dans ces pratiques à l’échelle des chaînes de valeur — par les coopératives, les entreprises et les distributeurs — peut également améliorer la rentabilité et assurer la continuité opérationnelle. C’est un angle mort majeur, car les experts estiment que la montée en puissance des pratiques régénératrices requiererait 350 milliards de dollars d’investissements annuels, un coût qui devra être largement supporté par les parties prenantes des chaînes de valeur (30).

Figure 3 : Impact de l’agriculture régénératrice sur divers paramètres (Tamburini et al., 2020)

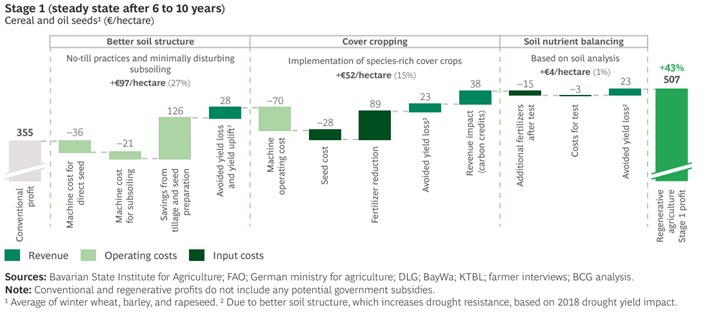

Figure 4 : Rentabilité de l’agriculture régénératrice vs agriculture conventionnelle (BCG + NABU, 2023)

Intégrer l’incertitude dans les décisions d’investissement : le pouvoir de l’analyse par les options réelles

Pour répondre à ces questions, notre équipe a mené une analyse par les options réelles (Real-Option analysis-ROA) pour le compte d'un grand groupe industriel présent à l'international, leader de son marché et engagé vers la neutralité carbone. En se concentrant sur l’approvisionnement en blé en Europe centrale, plusieurs scénarios ont été développés pour explorer l’évolution des conditions de production, des prix et de la volatilité. Des considérations réglementaires et de marché — telles que l’évolution de la demande des consommateurs et le prix du carbone — ont été intégrées sur trois horizons : 2030, 2040 et 2050.

Pour nourrir cette analyse, nous avons mobilisé des données internes, conduit des entretiens auprès de diverses équipes et compilé des éléments de la littérature scientifique et de rapports sectoriels ou institutionnels (voir références).

L’analyse par les options réelles a permis de comparer deux trajectoires plausibles :

Le scénario « business as usual » : fondé sur l’agriculture conventionnelle et le commerce international.

L’alternative : la conversion de l’ensemble des fournisseurs à l’agriculture régénératrice et l'approvisionnement en direct via contractualisation.

Les modèles traditionnels de décision d’investissement reposent sur une analyse coûts‑bénéfices sur une période donnée. Les flux de trésorerie (Free Cash Flows) sont actualisés à la date présente pour déterminer la valeur actuelle nette (VAN) qui, avec le taux de rentabilité interne (TRI) et le point mort, guide la décision d’investir ou non. Efficace en contexte stable et prévisible, ce modèle montre ses limites quand le cadre évolue : il évalue les risques, les coûts et les bénéfices ex-ante, il produit un résultat binaire — investir ou ne pas investir — et engage les ressources une fois pour toute la durée de vie du projet. Une fois le projet lancé, il doit délivrer la valeur attendue quelles que soient les évolutions externes.

À l’inverse, l’analyse par les options réelles offre une meilleure flexibilité. Elle intègre l’incertitude et permet des ajustements au gré des changements. Cette approche aide les investisseurs à atténuer les risques et à saisir de nouvelles opportunités à mesure qu’elles se présentent, la rendant plus adaptée à des environnements dynamiques.

L'analyse par les options réelles fournit un cadre de décision fondé sur des informations actualisées, avec la possibilité de différer, prolonger, réduire ou abandonner un projet selon l’évolution du contexte. Cette méthode s’appuie sur les principes des options financières, notamment le modèle de Black‑Scholes (1973), qui a révolutionné les mathématiques financières dans les années 1980. Aujourd’hui, l’analyse par les options réelles est de plus en plus mobilisée par des économistes et des banques de développement pour évaluer des investissements liés à l’adaptation au changement climatique (31) (32).

Contrairement à la traditionnelle analyse coûts‑bénéfices, qui actualise une trajectoire unique attendue pour les futurs flux de trésorerie, l’analyse par les options réelles tient compte de multiples incertitudes en actualisant l’ensemble des résultats potentiels — les « cônes d’incertitude » — chacun pondéré par sa probabilité. Cette approche offre une estimation plus nuancée de la VAN, reflétant l’incertitude inhérente des conditions futures (33).

Résultats

Sur la base d’un volume d’approvisionnement de 100 000 tonnes par an, l’analyse indique que les coûts additionnels d’approvisionnement pourraient atteindre 19 à 118 millions d’euros par an d’ici 2050 dans un scénario business as usual. Le faible écart entre les scénarios optimiste et médian suggère qu’aucune amélioration n’est envisageable au fil du temps : les entreprises sont condamnées à choisir entre perdre peu ou perdre beaucoup.

Les principaux moteurs de ces trajectoires de trésorerie sont la hausse des prix des matières premières — qui pourraient être multipliés par 2,5 d’ici 2040 (33) —, l’augmentation de la volatilité des marchés internationaux (28) (9) et l’intégration potentielle du coût du carbone dans des marchés réglementés, comme le système d’échange de quotas d’émission (ETS) (35) (36) (37).

Figure 5 : Évolution des flux de trésorerie disponibles sous stratégie « business-as-usual » (InclusEO, 2024).

À l’inverse, investir dès aujourd’hui dans l’agriculture régénératrice et adapter ses stratégies d’approvisionnement face à la volatilité des prix mondiaux pourrait réduire significativement les pertes — d’un scénario pessimiste à −28 millions d’euros/an à des bénéfices additionnels de +16 millions d’euros/an d’ici 2050. Les scénarios optimiste et médian sont tous deux bénéficiaires pour l’entreprise.

Bien que des investissements initiaux soient nécessaires pour accompagner les agriculteurs dans leur transition, le seuil de rentabilité pourrait être atteint rapidement (en 4 à 5 ans), même en tenant compte des incitations versées aux producteurs pour l’adoption de pratiques régénératrices.

Figure 6 : Évolution des flux de trésorerie disponibles sous stratégie « achats régénératifs » (InclusEO, 2024).

Converties en valeur actuelle nette (VAN) pour évaluer le retour sur investissement, ces projections montrent que le scénario business-as-usual présente une VAN négative vertigineuse de -264 millions d’euros, tandis que le scénario d’agriculture régénératrice aboutit à une perte bien plus contenue de seulement -1,5 million d’euros. En d’autres termes, le coût de l’inaction équivaut à perdre 262 millions d’euros aujourd’hui.

À l’inverse, tout investissement dans l’agriculture régénératrice devrait s'avérer rentable tant qu’il reste inférieur à ce seuil maximal de 262 millions d’euros.

Perspectives financières

Investir maintenant, même si l’avenir est incertain

Dans notre analyse sur l’approvisionnement de 100 000 tonnes de blé dans une région d’Europe centrale, les scénarios envisagés peuvent paraître de prime abord trop larges ou trop pessimistes. Des hypothèses élevées ont été délibérément retenues pour tenir compte des incertitudes futures. Si les données s’appuient sur la recherche scientifique, certains paramètres systémiques — temps de redressement (années nécessaires pour se redresser financièrement après un sinistre), points de bascule (i.e.: cessation d'activités suite à la multiplications de chocs) et perturbations en cascade des chaînes d’approvisionnement lors d’événements simultanés — restent difficiles à quantifier. Comme le souligne un article de 2024 publié dans Science Advances, « les incertitudes sont trop grandes pour prédire les points de bascule » (38).

Avec la multiplication des perturbations des chaînes d’approvisionnement, la sécurisation devient un enjeu critique. Les stratégies traditionnelles de partage des risques, comme la technique financière du hedging, perdent de leur efficacité face à la fréquence et à la simultanéité croissantes des événements extrêmes. Dans un monde où les catastrophes seront plus nombreuses, l’avantage concurrentiel dépendra de plus en plus de la capacité d’une entreprise à sécuriser sa chaîne d’approvisionnement en investissant dès maintenant. Celles qui tarderont risquent de se retrouver rapidement hors marché.

Si l’agriculture régénératrice présente des bénéfices clairs, elle soulève aussi des questions quant à la robustesse des méthodes, l’accessibilité des systèmes de MRV (mesure, reporting, vérification) et l’incertitude « vivante » dans le lien entre pratiques et impacts. Toutefois, compte tenu de la crédibilité croissante de scénarios extrêmes, et du temps requis (jusqu’à 8 ans) pour saisir pleinement l’ampleur et les impacts de stratégies régénératives, plus les entreprises investissent tôt dans leurs chaînes d’approvisionnement, plus elles pourront apprendre, s’adapter et se prémunir contre les perturbations futures.

Mesurer ce qui compte: collecte des données et analyse dans un monde volatil

Disons-le clairement : collecter les bonnes données est un défi majeur lorsqu’on établit des projections, en particulier pour les prix futurs des matières premières. La plupart des entreprises n’ont pas la capacité de suivre et de collecter régulièrement les statistiques nécessaires. Les données historiques n’offrent qu’un aperçu limité de l’avenir et, comme observé dans l’étude de cas, il n’existe souvent pas de corrélation évidente entre l’évolution des paramètres et leur impact sur les flux de trésorerie ou les coûts. Dans un environnement en rapide mutation, la seule approche viable consiste à construire des scénarios plausibles et à accepter la grande variabilité des résultats possibles.

Les décisions d’investissement doivent de plus en plus intégrer des modèles qui tiennent compte de l’incertitude, comme l’analyse par les options réelles. Si d’autres modèles apportent aussi des éclairages utiles (38), ils doivent être soutenus par des données fiables et pertinentes. Parmi les premiers investissements en faveur de chaînes de valeur durables, il convient de renforcer les capacités internes pour tisser des relations plus étroites avec les parties prenantes clés (fournisseurs, agriculteurs, etc.) et construire un éventail large de scénarios futurs plausibles, comme le recommandent le GIEC et la Task Force on Climate‑Related Financial Disclosures (TCFD) (39) (40).

Au‑delà d’un changement de regard, l’analyse par les options réelles est un exercice de leadership : elle pousse les décideurs à évaluer des issues incertaines, identifier des signaux faibles, comprendre des boucles de rétroaction et reconnaître des points de bascule au sein de systèmes complexes.

Investir dans l’agriculture régénératrice : un effort collectif pour miltiplier l'impact

Si les trajectoires de trésorerie examinées ici peuvent sembler alarmantes, elles constituent davantage un signal d’alarme qu’une estimation définitive des investissements requis. Accompagner les agriculteurs dans leur trajectoire régénérative coûte bien moins cher, et des économies d’échelle peuvent être rapidement atteintes, notamment en réduisant les coûts initiaux via l’engagement d’un plus grand nombre de producteurs ou en améliorant l’amortissement de coûts fixes de programmes comme le MRV, le conseil et la formation.

Face à l’incertitude, d’un côté, et aux multiples co‑bénéfices et valorisations potentielles, de l’autre, la collaboration s’impose. Bâtir des partenariats intersectoriels et tout au long de la chaîne de valeur — de l’amont à l’aval, pouvoirs publics compris — permet de mutualiser risques, expertises, ressources et opportunités de marché. Les financements mixtes (blended finance) et les solutions ancrées dans les territoires (place-based solutions) ont déjà démontré leur valeur économique, environnementale et sociale, et ces approches tendent à sinstitutionnaliser.

La transition des pratiques agricoles, à l’échelle des territoires comme des filières, est une responsabilité partagée entre acteurs publics et privés, notamment pour mobiliser les ressources financières nécessaires à leur déploiement et à leur montée en puissance. L’agriculture régénératrice renforce la résilience climatique, optimise les coûts de production et offre des bénéfices diffus à l’ensemble des acteurs du secteur agricole jusqu’au consommateur final.

L’agriculture régénératrice est financièrement soutenable parce qu’elle est résolument productive. Mais elle requiert aussi une approche partenariale pour atténuer la volatilité des prix dictée par le marché. Des contrats d’approvisionnement de long terme fondés sur un revenu garanti pour les producteurs (modèle fondé sur les coûts plutôt que uniquement indexé sur les prix de marché) et des investissements portés par des fonds à gouvernance et risques partagés peuvent sembler complexes à mettre en œuvre, mais les outils existent pour relever ce défi.

L’analyse de la chaîne de valeur doit aider à clarifier les risques et guider les décisions stratégiques liées aux politiques d’approvisionnement, en particulier pour les entreprises qui doivent intégrer de nouvelles pratiques collaboratives tout en atteignant leurs objectifs de productivité. Au‑delà des politiques d’achat, soutenir la Transition juste (41) des pratiques agricoles vers l’agriculture régénératrice ouvre la voie à de nouvelles propositions de valeur pour les entreprises comme pour les consommateurs.

On en revient à la question fondamentale du leadership, d’un entrepreneuriat au service du bien commun, et de l’interdépendance entre intérêts collectifs et privés. De nombreuses initiatives ont déjà montré que le leadership de transition est non seulement possible, mais attendu, et des réglementations existent pour l’appuyer. Il faut de 5 à 8 ans pour régénérer un sol ; nous ne pouvons pas attendre que de nouvelles crises alimentaires menacent la stabilité mondiale avant d’agir !

References

1. Food systems are responsible for a third of global anthropogenic GHG emissions. Crippa, M, et al. 2, 2021, Nature Food, pp. 198-209.

2. FAO. L'Etat des ressources en terres et en eau pour l'alimentation et l'agriculture dans le monde - Des systèmes au bord de la rupture. Rome: s.n., 2021. Rapport de synthèse 2021.

3. WWF. Threats: deforestation and forest degradation. Overview. WWF. https://www.worldwildlife.org/threats/deforestation-and-forest-degradation.

4. IPBES. Summary for policymakers of the global assessment report on biodiversity and ecosystem services. Bonn, Germany: IPBES Secretariat, 2019. Summary for policymakers.

5. European Environment Agency. Water and agriculture: towards sustainable solutions. Copenhagen: Publications Office of the European Union, 2021.

6. Röckström, Joahn. How can we transform the global food system to preserve our planet? Euronews. 5 juill. 2023.

7. United Nations. Food Systems Summit 2021. United Nations. https://www.un.org/en/food-systems-summit/about.

8. Shock transmission in the International Food Trade Network. Distefano, Tiziano, et al. 8 août 2018, PlOS ONE.

9. World Economic Forum. How a radical idea could protect our food supply chains from climate events. World Economic Forum. 30 nov. 2023. https://www.weforum.org/agenda/2023/11/adaptation-protect-supply-chains-climate-change-cop28/.

10. Gamberini, Giulietta. Alimentation : les ruptures d'approvisionnement en magasins ont déjà coûté 1,9 milliard d'euros. La Tribune. 19 juill. 2022.

11. Justet, M., et al. Alimentation : les ruptures de stock se multiplient dans les supermarchés. Franceinfo. 25 oct. 2022.

12. Déléaz, Thibaut. Burger King et McDonald’s retirent les tomates de leurs burgers en Inde à cause de l’inflation. le Figaro. 18 août 2023.

13. Khatsenkova, Sophia. Pourquoi y-a-t-il une pénurie de tomates au Royaume-Uni ? Euronews. 23 fév. 2023.

14. Savage, Susannah. Orange juice crisis prompts search for alternative fruits. Financial Times. 29 May 2024.

15. FoodDrink Europe. Funding the EU transition to more sustainable agriculture: discussion paper. 2023.

16. Climate Agriculture Alliance. Climate Agriculture Alliance Structures Itself to Drive Agrcultural Transition in the EU. Press release. 24 Feb. 2024.

17. BCG OP2B WBCSD. Cultivating farmer prosperity: Investing in regenerative Agriculture. 2023.

18. WBCSD. Circular transition indicators V2.0. Metrics for business, by business. 2021.

19. WBCSD. CEO guide to food system transformation. Geneva: s.n., 2019.

20. McCain. McCain's Regenerative Agriculture Framework. McCain. jan. 2024. https://www.mccain.com/media/4594/mccain_regenag_framework_2024.pdf.

21. European commission. Operationalising an EU carbon farming initiative. Luxembourg: Publications Office of the E.U, 2021. ISBN 978-92-76-30205-6.

22. European Commission. DIRECTIVE (EU) 2024/825 OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 28 February 2024 amending Directives 2005/29/EC and 2011/83/EU as regards empowering consumers for the green transition through better protection against unfair practices and through. Official Journal of the European Union. 28 Feb. 2024. https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=OJ:L_202400825.

23. European Commission. Proposal for a DIRECTIVE OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL on substantiation and communication of explicit environmental claims (Green Claims Directive). EUR-Lex. 22 March 2023. https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=COM%3A2023%3A0166%3AFIN.

24. European commission. Proposal for a DIRECTIVE OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL on Soil Monitoring and Resilience (Soil Monitoring Law). EUR-Lex Access to European Union law. [Online] 5 July 2023. https://eur-lex.europa.eu/resource.html?uri=cellar:01978f53-1b4f-11ee-806b-01aa75ed71a1.0001.02/DOC_1&format=PDF.

25. European Commission. Strategic Dialogue on the Future of EU Agriculture delivers its final report to President von der Leyen. European commission-press corner. [Online] 4 Sept. 2024. https://ec.europa.eu/commission/presscorner/detail/en/ip_24_4528.

26. Syngenta. Conservation agriculture initiative results show economic and environmental gains. Syngenta UK. 2021. https://www.syngenta.co.uk/stewardship/conservation-agriculture.

27. Bain & Company. Helping Farmers Shift to Regenerative Agriculture. Bain & Company. 2 déc. 2021. https://www.bain.com/insights/helping-farmers-shift-to-regenerative-agriculture/#.

28. BCG+NABU. The Case for Regenerative Agriculture in Germany-and Beyond. 2023.

29. IPES-Food. From uniformity to diversity: a paradigm shift from industrial agriculture to diversified agroecological systems. 2016.

30. The Food and Land Use Coalition. Growing better: Ten Critical Transitions to Transform Food and Land Use. 2019. p. 237p.

31. Hallegatte, Stéphane, et al. Investment Decision Making Under Deep Uncertainty: Application to Climate Change. Washington, DC: World Bank, 2012. Policy Research Working Paper. n°6193.

32. European Investment Advisory Hub. Climate Change adaptation and Economics and investment decision making in the cities. European Investment Bank & European commission. Luxembourg: s.n., 2022. p. 132p, 'How to guide' and cas studies.

33. Valuing streams of risky cashflows with risk-value models. Gleißner, Werner and Dorfleitner, Gregor. 3, 9 Feb. 2018, Journal of Risk, Vol. 20, pp. 1-27.

34. World Bank Group. Commodity Markets Outlook. The Impact of the War in Ukraine on Commodity Markets. Washington, DC: World Bank Publications, 2022. p. 58.

35. European commission. Communication from the commission to the European Parliament, Council, European Economic and Social Committee, and the Committtee of the Regions - A Farm to Fork Strategy for a fair, healthy and environmentally friendly food system. Brussels, Belgium: s.n., 5 May 2020.

36. Niranjan, Ajit. Belching livestock to incur green levy in Denmark from 2030. The Guardian. 26 June 2024.

37. Pricing agricultural emissions and rewarding climate action in the land sector. IEEP, Trinomics, ecologic & Carbon Counts. Brussels: s.n., 2023.

38. Uncertainties too large to predict tipping times of major Earth system components from historical data. Ben-Yami, Maya, et al. 31, 2, 08/2024, Science Advances, Vol. 10.

39. IPCC. 3-Developping and Applying Scenarios. Geneva: s.n., 2018.

40. Task Force on Climate-related Financial Disclosures. Final report. Recommendations of the Task Force on Climate-related Financial Disclosures. Basel: Financial Stability Board, 2017.

41. International Labour Organization. Climate change and financing a just transition. International Labour Organization. 9 July 2024. https://www.ilo.org/resource/other/climate-change-and-financing-just-transition.

42. Agricultural diversification promotes multiple ecosystem services without compromising yield. Tamburini, Giovanni, et al. 45, 4 nov. 2020, Sciences advances, Vol. 6.

43. Gaudiaut, Tristan. Vers une amplification des phénomènes météo extrêmes ? Statista. 25 June 2024. https://fr.statista.com/infographie/30249/nombre-catastrophes-naturelles-evenements-meteo-extremes-recenses-par-dans-le-monde-par-type/.

Commentaires